理赔解析丨患病程度因提前治疗致未达理赔标准,保险公司因此拒赔是否合理?

随着医疗技术的进步和人们健康意识的提高,越来越多的人选择购买重疾险以保障自身的健康和家庭的经济安全。然而,在理赔过程中,会存在这么一种争议,即被保险人为了防止病情恶化而提前进行干预治疗,但由于治疗行为在出现保险合同规定的病症之前进行,保险公司便以未达到重疾标准为理由拒绝理赔。

以我们之前处理过一个案件为例:

2023年4月,黄女士因肾上腺肿瘤做了肾上腺切除术,而肾上腺切除术属于保险合同约定的轻症责任。出院后黄女士向保险公司申请理赔,保险公司以“申请事项未达到保险合同约定的重大疾病给付标准”为由拒赔,具体原因为黄女士并未出现继发性恶性高血压就做了手术,手术不是为了治疗因肾上腺腺瘤所导致的醛固酮分泌过多产生的继发性恶性高血压。

之后黄女士寻求我们帮助,并委托理赔帮平台律师代理该案。

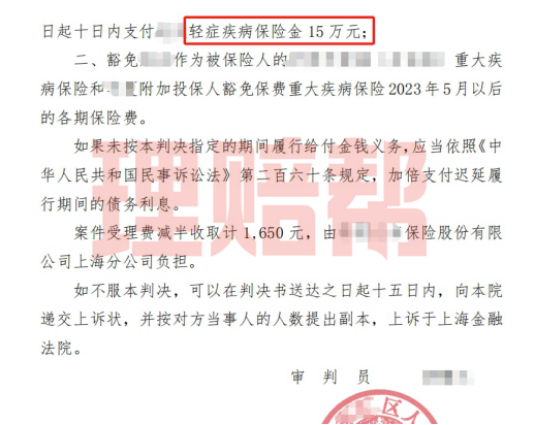

起诉后,法院认定案涉条款属于与被保险人有重大利害关系的条款,保险公司未提示说明,该条款不成为合同内容。同时合同中要求被保险人需实际发生继发性恶性高血压才符合理赔条件,不合理地减轻其责任,限制了对方主要权利。最终判决保险公司赔付黄女士保险金15万元。

类案理赔纠纷的核心问题

病情标准的界定:保险合同中对某些重疾的定义较为严格,必须达到特定的病症标准才能获得赔付。被保险人提前干预治疗虽然在医学上是合理的,但治疗后病情将不再恶化或得到缓解,合同要求的病症或状态将不会出现,从而被认定为未达到合同中的重疾标准,成为理赔被拒的主要原因。

合同条款的解读:保险合同是双方协议的法律文件,合同条款的具体内容和措辞直接影响到理赔的结果。如上述案例中对“为治疗继发性恶性高血压”是否能理解成,为防病情恶化发生继发性高血压提前手术干预,也是为了治疗继发性恶性高血压。

医疗行为与保险行为的冲突:现代医学强调“预防胜于治疗”,提前干预可以有效防止病情恶化。然而,保险合同中的赔付标准往往是基于病情的严重程度,而非医疗行为的必要性。这种标准的差异,导致了被保险人的合理医疗行为与保险理赔条件的冲突,出现提前手术干预的被保险人无法获赔和为了获赔进行逆选择推迟治疗时间,等病情严重程度达到保险合同约定标准才治疗的怪象。

理赔标准的局限性与提前干预的必要性

局限性

保险合同列明的理赔标准,要求被保险人在满足特定条件后才能获得赔付。这些标准往往较为严格,并要求病情达到一定的严重程度。而医学上的提前干预往往是在病情尚未达到严重程度之前进行的,以避免更大的健康风险和经济负担。这就导致矛盾的产生:被保险人采取了最有利于健康的治疗措施,却未能达到保险合同规定的理赔条件,从而被拒赔。

虽然附加的理赔标准在一定程度上是为了防止道德风险和骗保行为,但同时也忽视了疾病的动态发展过程和医疗干预的必要性。提前干预虽然在病情上未达到合同规定的重疾标准,但其预防效果显著,理应得到合理的评价和对待。

必要性

在医学实践中,提前干预是一种常见且有效的治疗手段。许多疾病在早期进行干预可以显著降低病情恶化的风险,减轻患者的痛苦,并提高治愈的可能性。除了前文提及的“肾上腺切除术”外,某些癌症在早期进行手术切除,可以防止癌细胞的扩散和转移,从而提高生存率;心血管疾病患者,提前进行搭桥手术或支架植入,可以预防心肌梗死等严重并发症的发生。

提前干预的核心在于预防胜于治疗,减少患者未来可能面临的重大健康风险和经济负担。同时这才符合一般人的理性选择。

、

解决之道

要解决这一矛盾,保险公司在制定和执行理赔标准时更加灵活和人性化。具体而言,可以考虑以下几个方面:

(1)引入医学评估机制

引入独立的医学评估机制,由专业医生评估提前干预的必要性和效果,作为理赔的参考依据。这样可以避免单纯依据合同条款进行机械化的理赔决定,而是根据实际医疗情况做出更为合理的判断。评估机制的引入不仅能够增强理赔决策的科学性和公正性,也能提高被保险人的信任感。

(2)个案处理

在理赔过程中,对个案进行具体分析,结合患者的实际情况和治疗效果,灵活处理理赔请求。保险公司可以设立专门的理赔委员会,对特殊情况进行讨论和决策,确保每个被保险人的权益都能得到公正的对待。个案处理机制的建立,可以更好地应对复杂多变的医疗情况,减少标准化流程带来的不公。

(3)切实履行提示说明义务

保险公司应在合同条款中明确说明哪些情况可以被视为提前干预,以及这些情况下的理赔标准。这样可以减少理赔过程中因条款理解不一致而引发的纠纷,也可以以此增强与客户之间的沟通,减少误解和矛盾。

而对于我们已经被拒赔的个人,可以进行对案件进行以下三点考虑:

(1)考虑释义条款能否成为影响被保险人理赔的关键,是否属于与被保险人有重大利害关系的格式条款。若属于,且保险公司未以字体加粗加黑等显著方式进行提示对相关内容进行提示,可主张相关释义条款不成为合同内容。

(2)考虑释义条款是否存在理解争议,若存在,根据不利解释原则,应作出有利于被保险人的解释。

(3)考虑释义条款是否不合理地免除或者减轻保险公司责任、加重被保险人责任、限制被保险人的主要权利,若存在该种情况,应认定释义条款为无效条款,保险公司拒赔失去依据。

但具体能从哪方面寻找突破口还需结合具体案情、条款进行分析,在被拒赔后且协商无果的情况下,可以寻求法律援助和维权。咨询专业的法律顾问,了解法律维权的途径。如果必要,通过法律途径维护自己的合法权益,争取应得的赔偿。

结语

重疾险的本质是为被保险人提供健康保障和经济支持,提前干预与理赔标准之间的矛盾需要通过保险公司和医疗界的共同努力加以解决。只有在理赔标准上更加人性化和科学化,才能真正体现保险的保障功能,使更多的人从中受益。在保险理赔过程中,既要遵循合同条款,又要结合实际情况进行灵活处理,才能更好地维护被保险人的权益,增强公众对保险产品的信任感。保险公司在面对理赔请求时,应本着公平、公正、透明的原则,为客户提供及时、有效的保障,真正体现保险的社会价值和人文关怀。