患癌后重疾险被拒赔,「理赔帮」助用户获赔40万元

2018年8月,赵洁(化名)在某保险公司处投保了一份重疾险。2021年1月,赵洁被确诊为左甲状腺乳头状癌,并在同年2月进行了甲状腺癌根治手术。赵洁出院后便向保险公司申请了理赔,但保险公司拒绝了她的理赔申请。不认可理赔结果的赵洁找到理赔帮进行咨询,并委托理赔帮入驻律师代理本案,最终成功获赔40万。

案件基本信息

保险险种:重疾险

出险事由:左甲状腺乳头状癌

拒赔理由:故意不履行如实告知义务

争议金额:40万+保费豁免

投保:2018年8月18日,赵洁与保险公司签订包括“重大疾病保险”在内的4个险种。其中,重大疾病保险的保险金额为 40 万元。

出险:2021年1月15日,赵洁前往医院检查治疗,被确诊为“左甲状腺乳头状癌”,并在2月6日至8日进行了甲状腺根治手术。

理赔:保险公司以投保时投保人故意不履行如实告知义务为由拒赔,但未解除该保险合同。

(拒赔通知)原告认为首先,赵洁不存在主观故意不如实告知的情形。投保前,赵洁每年进行例行体检,每年的“异常结果复查建议”部分的“发现的异常结果” 栏均未提示赵洁患有甲状腺疾病。因此,投保时,赵洁针对投保单“告知事项”第 8 项询问的“甲状腺疾病”勾选了“否”,并不存在未如实告知的情形。其次,即便赵洁知道体检发现了“甲状腺结节”,因保险公司询问的是 “甲状腺疾病”,赵洁并非医学专业人士,并不知晓甲状腺结节为甲状腺疾病,且体检报告中有关“发现的异常结果”栏均未提示赵洁患有甲状腺疾病,赵洁未告知也不存在故意或重大过失心态。第三,保险公司在理赔沟通中也未举证赵洁未告知的事实足以影响其决定是否同意承保或提高保险费率。第四,本案保险合同成立至保险事故发生已经超过两年,保险公司不具有合同解除权。第五,保险公司既然以“故意不履行如实告知义务”为由拒赔,必须以解除合同作为前置条件,但保险公司出具的《理赔决定通知书》并未解除合同, 因此以“故意不履行如实告知义务”为由拒赔缺乏法律依据。

被告保险公司辩称

经调查发现赵洁在2016年至2019年的体检中就已记载其患有甲状腺结节,但赵洁在投保案涉保险合同时未告知其已患甲状腺疾病,此次所患疾病属于非初次患疾病,不符合重大疾病保险责任约定。

法院判决要旨

在 2016 年至 2019 年的体检报告中,虽记载赵洁患有甲状腺结节,但复查建议中却从未提及需要复查甲状腺相关问题,说明甲状腺结节在日常体检中较为常见,对于不具有专业医学知识的普通民众而言,不足以将其理解为甲状腺疾病。

此外,保险合同中约定的初次患病需要同时符合以下条件:

(1)被保险人自出生后首次出现疾病之症状体征;

(2)被保险人在本合同有效期内首次出现疾病之症状体征并被确诊患该疾病;

(3)该疾病之症状体征符合本合同的定义。

赵洁于 2016 年开始被诊断出甲状腺结节,体检结果也未表明为甲状腺癌的前兆或有转变成甲状腺癌的可能性,因此甲状腺结节不能简单认定为甲状腺癌之症状体征。

赵洁 2018 年开始投保案涉保险,于 2021 年确诊为甲状腺癌,距离投保时间已过两年。保险公司认为赵洁存在故意不履行如实告知义务的行为,应当提出解除保险合同。在未解除保险合同前,保险公司以上述理由拒绝赔付保险金,不符合法律规定,本院不予采纳。

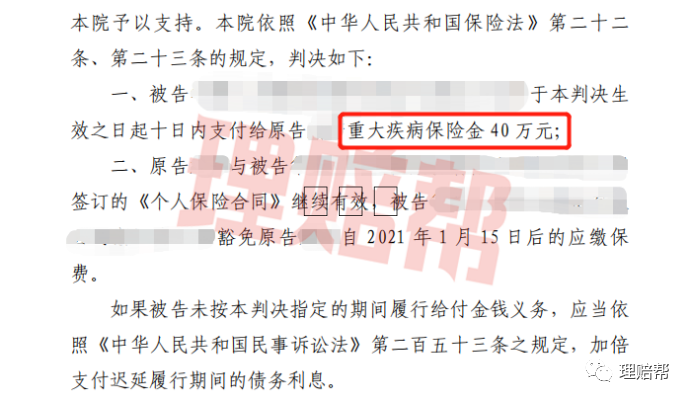

综上,法院判决保险公司按照保险合同支付赵洁重大疾病保险金40万元,豁免赵洁自 2021 年1月15日后的应缴保费。

(一审判决后,保险公司未上诉,现已执行判决内容)

小帮手看法

本案中,理赔阶段保险公司以故意未如实告知为由拒赔,进入诉讼程序后,保险公司也清楚其拒赔理由处于非常不利的诉讼地位,转而以“非初次患病患病”进行抗辩,但并不能改变本案的裁判走向。

为何说保险公司认识到其以故意未如实告知为由拒赔站不住脚呢?我们从投保人的如实告知义务、合同解除权、拒赔应以解除合同为前提条件等保险法知识点进行解读。

《中华人民共和国保险法》第十六条第四款规定:“投保人故意不履行告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。”《最高人民法院关于适用<中华人民共和国保险法>若干问题的解释(二)》第八条规定:“保险人未行使合同解除权,直接以存在保险法第十六条第四款、第五款规定的情形为由拒绝赔偿的,人民法院不予支持……”

根据上述规定,投保人投保时就患病事实未向保险公司尽到如实告知义务,保险公司有权解除合同。保险公司法定期间内未行使解除权,解除权消灭。所涉保险合同未被解除的情况下,保险公司应按照合同约定承担给付投保人保险金的责任。即投保人存在《中华人民共和国保险法》第十六条第四款情形的,保险人在法定期间内行使合同解除权,是保险人拒绝赔偿的前提条件,保险合同未被解除的情况下,对双方仍具有约束力,保险公司应当按照合同约定给付保险金。

投保人故意不履行告知义务的法律后果

所谓告知义务,是指在保险合同订立时,义务人应将保险标的有关的重要事实情况向保险人如实陈述。保险合同所承保的对象为抽象的危险,由于风险的不确定性,任何一方存在欺骗或隐瞒,都有可能导致对方判断失误而利益受损。法律要求当事人在订立保险合同的过程中应当最大限度地遵循诚信原则,承担如实告知的义务,以满足双方当事人正确判断和评估风险的需要,防止欺诈和隐瞒,杜绝保险活动中的投机行为。

《中华人民共和国保险法》第十六条第二款规定:“投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。”《中华人民共和国保险法》第十六条第四款规定:“投保人故意不履行如实告知义务的,保险人对于合同解除前发生的保险事故,不承担赔偿或者给付保险金的责任,并不退还保险费。”根据上述规定,投保人应当如实履行告知义务,否则保险公司可以解除合同,并且对合同解除前的保险事故不承担保险责任,不退还保费。

但在本案中,赵洁虽在以往的体检报告中被记载患有甲状腺结节,但对于不具备专业医学知识的普通群众而言,对该疾病没有足够的认识,不足以将其理解为投保单告知事项中所述的甲状腺疾病,且体检报告中有关“发现的异常结果”栏均未提示赵洁患有甲状腺疾病,所以即便赵洁在告知事项的相关询问中做出了“否”的回答,也不能认定赵洁存在故意不履行或重大过失心态。

保险人拒赔应以解除保险合同为前提

《中华人民共和国保险法》第十六条第三款规定:“前款规定的合同解除权,自保险人知道有解除事由之日起,超过三十日不行使而消灭。自合同成立之日起超过二年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。”根据上述规定,保险人行使合同解除权受法定期限的限制,即保险人自知道解除事由之日起,超过三十日不行使合同解除权,合同解除权消灭。

根据上述规定,保险人行使合同解除权受法定期限的限制,本案保险合同成立于2018年8月18日,保险事故发生于2021年1月15日。从保险合同成立至保险事故发生已经超过两年,由于保险公司未在规定期限内行使合同解除权,合同解除权消灭,在保险合同未被解除的情况下,对双方仍具有约束力,所以保险公司应该承担赔偿保险金的责任。

*本文案例为理赔帮用户的真实案例,为保护当事人隐私,文中名字均使用化名。